Temps de lecture estimé : 12 minutes

Points clés à retenir

- Le SSM non-qualifié 2026 s’élève à 2 736,53 € bruts pour 40 h/semaine.

- Après cotisations (~12,2 %) et impôts, le net estimé est d’environ 2 270 €.

- Le transport public est entièrement gratuit au Luxembourg depuis 2020.

- Aides au logement et crédit d’impôt pour salariés peuvent alléger significativement les charges.

- Passer du SSM non-qualifié au qualifié rapporte +547 € bruts/mois : une formation peut suffire.

Qu’est‑ce que le SMIC au Luxembourg et qui y a droit

Définition légale et abréviations

Le SMIC au Luxembourg ne s’appelle pas SMIC : c’est le salaire social minimum (SSM), défini par la loi du 30 juin 2004 et indexé automatiquement sur l’évolution des prix. Deux niveaux existent. Qualifié et non-qualifié. Selon le profil du salarié. Les conventions collectives peuvent fixer des planchers supérieurs, jamais inférieurs au SSM légal.

Salariés concernés

Le SSM s’applique à tous les salariés travaillant au Luxembourg, résidents ou frontaliers. Les moins de 17 ans bénéficient d’un taux à 75 % du SSM non-qualifié ; les 17-18 ans perçoivent 80 %. À partir de 18 ans révolus, le taux plein s’applique dès la sortie de la période d’apprentissage.

Fréquence et obligation de versement

Le versement est mensuel et obligatoire dès le premier jour de travail, sans période d’essai exonérée. Un retard ou un sous-paiement expose l’employeur à des sanctions de l’Inspection du travail et des mines (ITM). Pas de tolérance, pas de flou juridique sur ce point.

Montant brut et montant net du SMIC en 2026

Montant brut officiel actuel

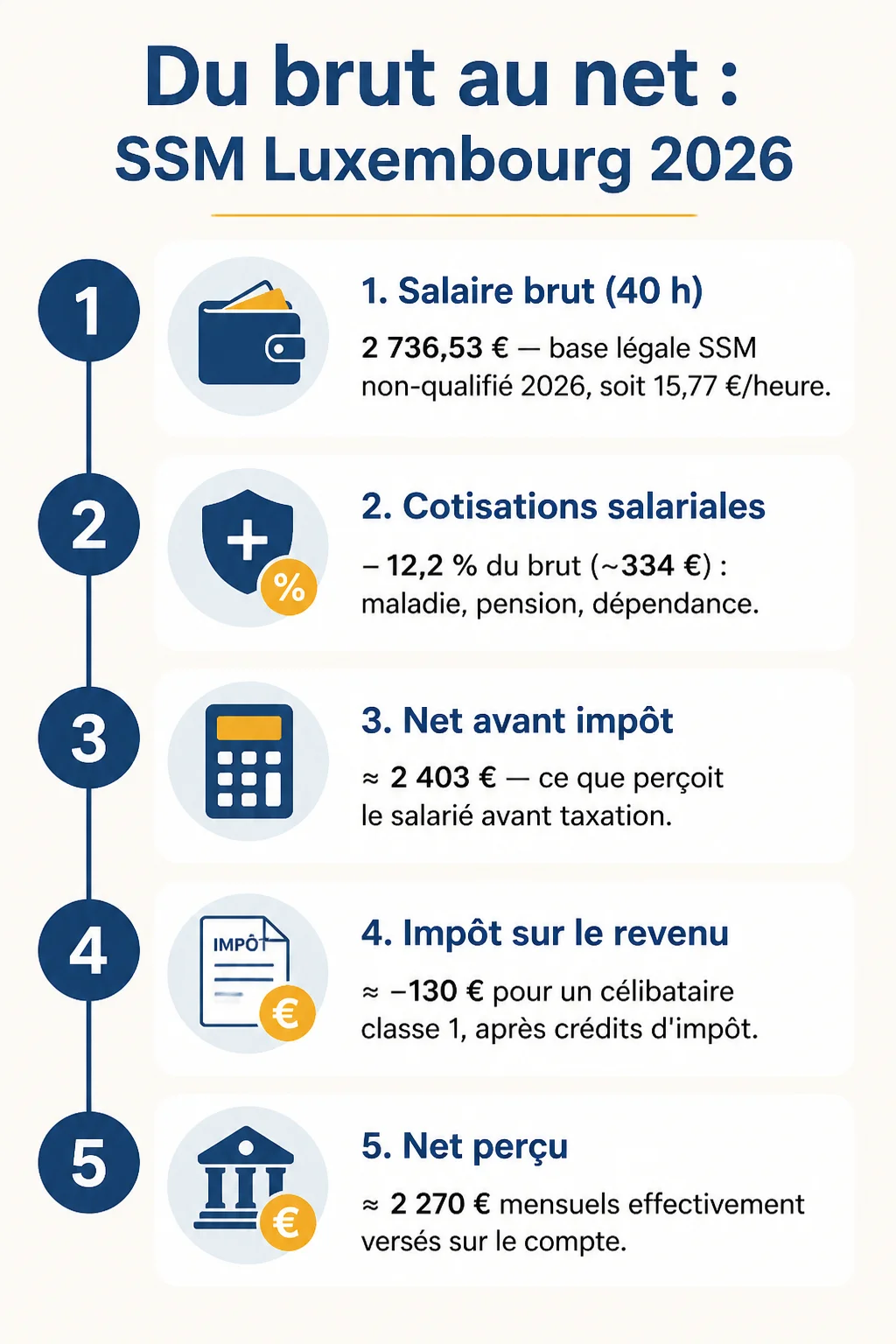

Au 1er janvier 2026, le salaire social minimum non-qualifié pour un temps plein de 40 heures par semaine est fixé à 2 736,53 € bruts par mois, soit environ 15,77 € de l’heure. Le SSM qualifié atteint 3 283,84 € bruts mensuels. Ces chiffres intègrent l’indexation automatique déclenchée quand l’indice des prix dépasse le seuil légal de 2,5 %.

Pour situer : le salaire médian national (source STATEC) tourne autour de 4 800 € bruts mensuels. Être au SMIC luxembourgeois, c’est gagner moins de 60 % du médian. Moins idyllique que ce que les titres racoleurs « SMIC à plus de 3 000 € » laissent entendre.

Déductions sociales et impôts types

Le passage du brut au net s’opère en deux temps. D’abord, les cotisations sociales salariales : environ 12,2 % du brut, réparties entre assurance maladie (2,8 %), assurance pension (8 %) et assurance dépendance (1,4 %). Ensuite, l’impôt sur le revenu, calculé selon la classe d’imposition.

Pour un célibataire sans enfant (classe 1), la tranche à 0 % couvre les revenus jusqu’à environ 12 438 € par an. Au-delà, le taux marginal monte progressivement. Un salarié au SSM non-qualifié en classe 1 paiera entre 100 et 200 € d’impôt mensuel, après abattements et crédit d’impôt pour salariés.

Exemple de bulletin de salaire simplifié

Pour visualiser concrètement l’écart entre le brut affiché et ce qui tombe sur le compte, cette vidéo de NZO à PARIS déconstruit quelques idées reçues sur les salaires réels au Luxembourg :

| Poste | Montant |

|---|---|

| Salaire brut mensuel (40 h) | 2 736,53 € |

| Cotisations salariales (~12,2 %) | – 334 € |

| Net avant impôt | 2 403 € |

| Impôt estimé (classe 1, célibataire) | – 130 € |

| Net perçu | ≈ 2 270 € |

Ce calcul est une estimation indicative. Le net exact dépend de votre classe d’imposition, d’éventuels avantages en nature et de déductions personnelles. Utilisez le simulateur du Centre commun de la sécurité sociale (CCSS) sur gouvernement.lu pour un résultat précis.

Exemples concrets de revenus selon temps de travail

Temps plein 40 h vs 38 h vs temps partiel 20 h

En pratique, voilà ce que j’ai constaté : beaucoup de frontaliers et de jeunes recrues ignorent que leur contrat à 38 heures hebdomadaires leur donne un brut légèrement inférieur au SSM de référence à 40 heures. L’écart semble minime, mais sur l’année il représente plusieurs centaines d’euros.

| Durée hebdomadaire | Brut mensuel estimé | Net estimé (classe 1) |

|---|---|---|

| 40 h (référence légale) | 2 736,53 € | ≈ 2 270 € |

| 38 h | ≈ 2 599 € | ≈ 2 157 € |

| 20 h (mi-temps) | ≈ 1 368 € | ≈ 1 200 € |

On va pas se mentir : le Luxembourg n’est avantageux que si on y travaille à temps plein ou quasi. Un mi-temps à ≈ 1 200 € nets reste inférieur au SMIC français à temps plein (~1 426 € nets en 2026).

Heures supplémentaires et majorations

Les heures supplémentaires sont majorées à 40 % au-delà de 40 heures par semaine, et à 100 % le dimanche ou les jours fériés. Sur une base SSM de 15,77 € de l’heure, une heure sup en semaine vaut donc 22,08 € bruts. Dix heures supplémentaires mensuelles ajoutent environ 220 € bruts, soit ≈ 170 € nets supplémentaires.

Apprentis et jeunes travailleurs

Un apprenti de moins de 17 ans touche 75 % du SSM non-qualifié, soit environ 2 052 € bruts. Entre 17 et 18 ans : 80 %, soit ≈ 2 189 €. Ces taux sont des minimums légaux. Certaines conventions collectives. Bâtiment, hôtellerie, grande distribution. Prévoient des montants supérieurs : à vérifier systématiquement sur le site de l’ITM avant de signer.

Pouvoir d’achat : dépenses clés au Luxembourg

Loyers : la variable qui change tout

Avec ≈ 2 270 € nets par mois, le logement est le poste qui fait ou défait un budget. À Luxembourg-Ville, un studio se loue en moyenne 1 400 à 1 800 € par mois selon l’Observatoire de l’habitat. Une chambre en colocation descend à 700-900 € selon la commune. En province (Esch-sur-Alzette, Dudelange), les loyers sont 20 à 30 % inférieurs à ceux de la capitale.

Pour un célibataire au SSM en colocation en province, le reste à vivre après loyer tourne autour de 1 400 €. C’est serré mais viable. Avec un studio en ville, on tombe sous 900 € de reste à vivre — et les fins de mois deviennent un sujet.

Courses et transport

Le panier alimentaire mensuel pour une personne tourne autour de 420-450 € selon les données STATEC. Le transport public, lui, est entièrement gratuit au Luxembourg depuis mars 2020 : trains, bus et trams compris. Cela représente une économie réelle de 60 à 80 € par rapport à un abonnement mensuel classique en France ou en Belgique.

Exemple de budget mensuel réaliste

| Poste de dépense | Montant estimé |

|---|---|

| Salaire net (40 h, classe 1) | 2 270 € |

| Loyer (colocation province) | – 750 € |

| Alimentation | – 430 € |

| Transport | 0 € (gratuit) |

| Téléphone + internet | – 50 € |

| Loisirs / divers | – 200 € |

| Reste à vivre | ≈ 840 € |

Ce scénario suppose la colocation et aucune charge familiale. Avec un enfant à charge, les aides de la section suivante changent l’équation.

Aides, exemptions et dispositifs qui complètent le salaire

Aides au logement et allocations familiales

Le Ministère du Logement propose une subvention de loyer pour les ménages dont les revenus ne dépassent pas certains plafonds. Pour un célibataire au SSM, cette aide peut atteindre 150 à 300 € par mois selon la composition du foyer et la commune de résidence. La demande s’effectue en ligne sur guichet.lu.

Les allocations familiales sont versées par la Caisse pour l’avenir des enfants (CAE) pour tout enfant résidant au Luxembourg, quel que soit le statut du parent : salarié, frontalier ou indépendant. Montant : environ 265 € par mois pour un premier enfant, cumulable avec le salaire.

Réductions fiscales pour bas salaires

Le système luxembourgeois prévoit un crédit d’impôt pour salariés (CIS) qui réduit l’imposition effective des bas salaires. Pour les revenus proches du SSM, ce crédit peut ramener l’impôt à quasiment zéro. La demande se fait via la déclaration fiscale annuelle ou directement auprès de l’Administration des contributions directes (ACD).

Mesures locales et avantages employeurs

Certaines communes proposent des primes d’installation pour attirer des travailleurs dans les secteurs en tension (santé, construction, logistique). Côté employeur, les tickets-repas ne sont pas obligatoires mais fréquents dans les grandes entreprises : leur valeur peut atteindre 100 à 130 € nets par mois, non imposables dans la limite du plafond légal.

Comment négocier ou améliorer son revenu

Augmentations, primes et négociation salariale

J’ai testé, j’ai raté, voilà ce qui fonctionne vraiment : arriver en négociation avec des données sectorielles précises. Rapports STATEC, Hays Luxembourg, Robert Half — plutôt qu’avec un ressenti. Le SSM est un plancher légal, pas une cible. Même dans les PME, une demande argumentée après 12 mois de résultats solides donne des résultats.

Les conventions collectives de branche (bâtiment, nettoyage, hôtellerie) fixent souvent des grilles salariales au-dessus du SSM. Se syndiquer ou simplement lire la convention applicable au secteur, c’est la première étape pour savoir si vous êtes sous-payé par rapport à la norme.

Heures complémentaires et pluriactivité transfrontalière

Pour les frontaliers français ou belges, la convention fiscale franco-luxembourgeoise prévoit des mécanismes avantageux : les revenus de source luxembourgeoise sont taxés au Luxembourg, souvent à un taux inférieur. Cumuler un temps partiel au Luxembourg avec une activité indépendante en France est possible. Mais la situation fiscale se complexifie. Un cabinet spécialisé en fiscalité transfrontalière vaut l’investissement avant de se lancer.

Formations courtes valorisables

L’INFPC (Institut national pour le développement de la formation professionnelle continue) propose des formations courtes financées en partie par l’État et les employeurs. Une certification en gestion, en informatique ou en langue peut justifier le passage du SSM non-qualifié au SSM qualifié, soit +547 € bruts par mois — l’équivalent d’une hausse de 20 % du jour au lendemain.

Erreurs et pièges fréquents

Confusion brut/net et avantages en nature

Le piège classique : confondre le brut affiché dans une offre d’emploi avec ce qui arrive sur le compte. L’écart de 17 % entre brut et net surprend beaucoup de candidats qui n’ont jamais travaillé à l’étranger. À cela s’ajoutent les avantages en nature (voiture de fonction, logement de service) : ils sont imposables et intégrés dans la base de cotisation sociale — ce qui peut réduire le net encaissé si le calcul est approximatif.

Erreurs sur les congés payés et indemnités

Au Luxembourg, les congés légaux s’élèvent à 26 jours ouvrables minimum par an. L’indemnité de congé doit être calculée sur la rémunération habituelle, sans exclure les primes récurrentes ni les heures supplémentaires régulières. Un employeur qui calcule vos congés sur le seul SSM de base alors que vous percevez habituellement des primes fixes commet une erreur. Signalable à l’ITM.

Droits en cas de non-paiement

Si l’employeur ne paie pas le SSM, la marche à suivre est directe : saisir l’Inspection du travail et des mines (ITM) par écrit, bulletins de salaire à l’appui. L’ITM peut prononcer des amendes et forcer le remboursement des arriérés. Le Service des relations de travail propose aussi une médiation rapide, avec un délai moyen de 3 à 6 semaines. Pas besoin d’avocat pour cette première étape.

Questions fréquentes

Quel est le montant net que je reçois si je suis au SMIC au Luxembourg pour 40 h/semaine ?

Pour un célibataire sans enfant (classe d’imposition 1) travaillant 40 heures par semaine au SSM non-qualifié 2026, le net mensuel estimé est d’environ 2 270 € après cotisations sociales (~12,2 %) et impôt (~130 €). Ce montant varie selon vos déductions personnelles et votre classe fiscale exacte.

Comment calculer mon salaire net à partir du brut au Luxembourg ?

Méthode rapide : retirez 12,2 % du brut pour les cotisations sociales, puis estimez l’impôt selon votre classe d’imposition via le calculateur de l’Administration des contributions (tax.gouvernement.lu). Pour un résultat fiable, le simulateur en ligne du CCSS intègre les paramètres actuels et reste la référence.

Les apprentis reçoivent-ils le même SMIC ?

Non. Les apprentis de moins de 17 ans perçoivent 75 % du SSM non-qualifié, ceux de 17 à 18 ans 80 %. Le SSM plein s’applique à partir de 18 ans, à la sortie de la période d’apprentissage. Des conventions collectives peuvent prévoir des montants supérieurs à ces minimums.

Quelles aides peuvent compléter un salaire au SMIC au Luxembourg ?

Les principales : subvention de logement (jusqu’à 300 €/mois selon situation familiale), allocations familiales (~265 €/enfant/mois), crédit d’impôt pour salariés qui réduit voire annule l’imposition pour les bas salaires. Les tickets-repas employeur (100-130 €/mois non imposables) et certaines primes communales complètent le tableau.

Puis-je cumuler emploi au Luxembourg et résider en France pour améliorer mes revenus ?

Oui. Les frontaliers français sont taxés au Luxembourg sur leurs revenus luxembourgeois, grâce à la convention fiscale franco-luxembourgeoise. Cumuler un emploi au Luxembourg avec une activité secondaire en France est légalement possible, mais la fiscalité devient complexe : consultez un cabinet spécialisé en fiscalité transfrontalière avant de vous lancer.

Comment vérifier que mon employeur applique correctement le SMIC sur mon bulletin ?

Comparez le taux horaire figurant sur votre bulletin avec le SSM légal en vigueur, consultable sur gouvernement.lu. Vérifiez que les cotisations déduites correspondent aux taux officiels du CCSS. En cas de doute, l’ITM propose un service de vérification de bulletin. Gratuit et confidentiel. Accessible sans démarche formelle préalable.

Le SMIC augmente-t-il automatiquement chaque année au Luxembourg ?

Pas nécessairement chaque année. Le smic Luxembourg est indexé automatiquement lorsque l’indice du coût de la vie dépasse le seuil de 2,5 %. Des revalorisations exceptionnelles peuvent aussi être votées par le gouvernement indépendamment de l’index. Résultat : le SSM peut être ajusté deux fois en douze mois ou rester stable pendant dix-huit mois selon la conjoncture économique.

Quelles sont les erreurs fréquentes lors du calcul des heures supplémentaires ?

La plus courante : appliquer la majoration sur le taux SSM de base alors que la convention collective du secteur prévoit un taux horaire plus élevé. Autre erreur fréquente : exclure les heures supplémentaires du calcul de l’indemnité de congé annuel. Dans les deux cas, les arriérés peuvent être réclamés sur trois ans — l’ITM fait foi.